- Co wybrać? Najczęściej darowiznę. Pożyczka zwykle obniża zdolność kredytową, a bank może nie uznać jej jako wkładu własnego.

- Podatek: 0 zł w najbliższej rodzinie (tzw. grupa 0), jeśli spełnisz warunki zwolnienia, w tym złożysz SD-Z2 w 6 miesięcy, gdy zgłoszenie jest wymagane.

- Przelew: Najbezpieczniej na rachunek obdarowanego, bez gotówki. To ułatwia też weryfikację środków przez bank.

- Dowody: Umowa, potwierdzenie przelewu, zgłoszenie (jeśli wymagane) i UPO. Braki mogą oznaczać utratę zwolnienia, a 20% stawka pojawia się, gdy powołasz się na darowiznę dopiero w toku kontroli.

Darowizna czy pożyczka na wkład własny, co akceptuje bank?

Jeśli bliska osoba chce Ci pomóc z wkładem własnym do kredytu hipotecznego, najczęściej w grę wchodzi darowizna albo pożyczka. Skutki prawne i finansowe są różne.

Dla banku pożyczka to zobowiązanie, które zwykle obniża zdolność kredytową. Darowizna to kapitał, który jest łatwiejszy do wykazania jako wkład własny.

| Cecha | Darowizna od najbliższej rodziny | Pożyczka od najbliższej rodziny |

|---|---|---|

| Ocena przez bank | ✅ Zwykle akceptowana jako środki własne, jeśli jest udokumentowana | ⚠️ Zwykle traktowana jako dług, bank może nie uznać jej jako wkładu własnego |

| Wpływ na zdolność | ✅ Neutralny lub pozytywny | ❌ Najczęściej negatywny |

| Zgłoszenie do US | SD-Z2, 6 miesięcy, gdy zgłoszenie jest wymagane | PCC-3, 14 dni, gdy chcesz skorzystać ze zwolnienia po przekroczeniu limitu |

| Podatek | 0 zł po spełnieniu warunków zwolnienia w grupie 0 | Zwolnienie z PCC po spełnieniu warunków, w tym terminu i udokumentowania przelewu |

| Formalności | Umowa, przelew, SD-Z2 (jeśli wymagane), UPO | Umowa, przelew, PCC-3 (jeśli dotyczy), potwierdzenie złożenia |

Dlaczego bank zwykle nie uznaje pożyczki jako wkładu własnego?

Pożyczka, nawet od najbliższej rodziny, jest dla banku nowym zobowiązaniem. Wkład własny ma pokazać, że część ceny nieruchomości finansujesz z kapitału, a nie z kolejnego długu.

Bank sprawdza historię rachunku, tytuły przelewów i dokumenty. Jeśli nie ma spójnej dokumentacji, brakuje umowy albo tytuł przelewu jest niejednoznaczny, analiza może się wydłużyć, a decyzja zostać wstrzymana.

Jak zgłosić darowiznę do urzędu skarbowego i uniknąć podatku?

Darowizna od osoby z tzw. grupy 0 (m.in. małżonek, rodzice, dzieci, dziadkowie, wnuki, rodzeństwo, pasierb, ojczym, macocha) może być zwolniona z podatku, jeśli spełnisz warunki zwolnienia. W praktyce kluczowe są:

- SD-Z2 w 6 miesięcy, gdy zgłoszenie jest wymagane.

- Udokumentowanie przekazania pieniędzy, najczyściej przelewem na rachunek obdarowanego.

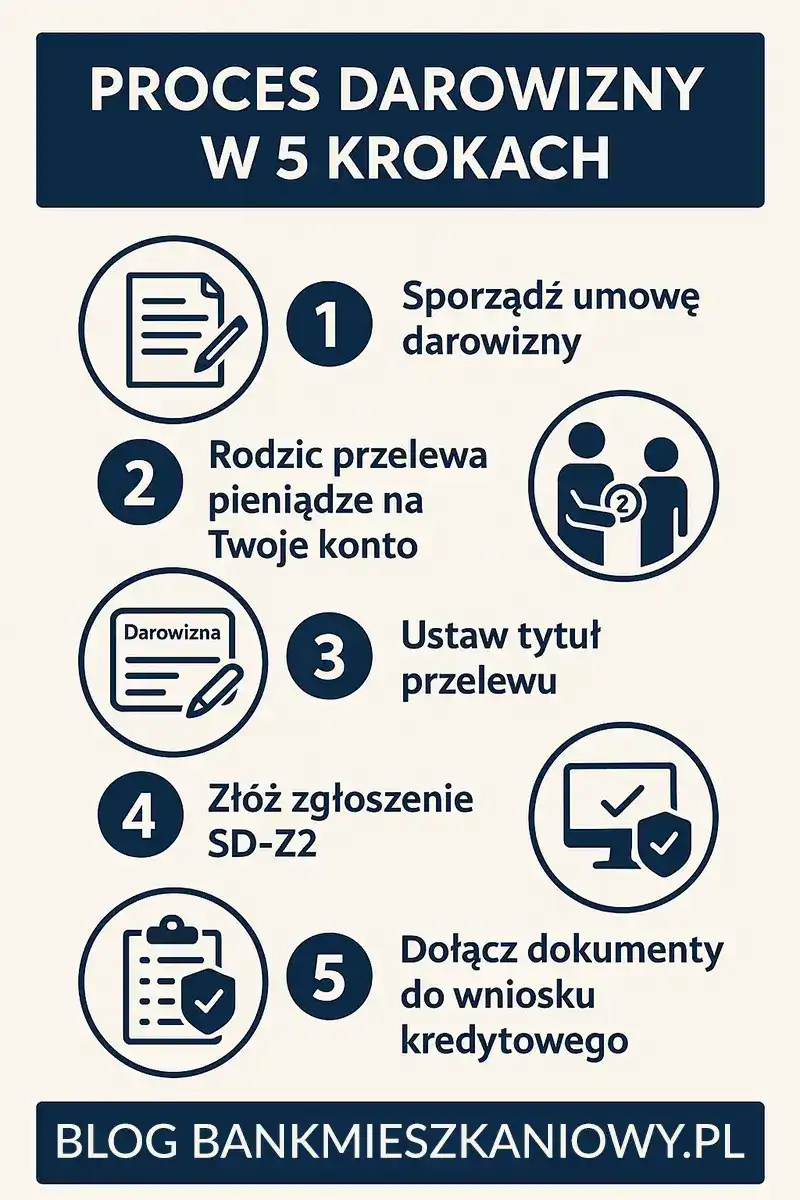

Jak wygląda proces darowizny krok po kroku?

- Sporządź umowę darowizny.

- Darczyńca przelewa środki na Twoje indywidualne konto.

- Ustaw tytuł przelewu, aby był jednoznaczny:

Przykład:

Darowizna dla córki Anny Nowak od ojca Jana Nowaka na cele mieszkaniowe - Złóż zgłoszenie SD-Z2, jeśli jest wymagane.

- Dołącz komplet dokumentów do wniosku kredytowego: umowa, potwierdzenie przelewu, UPO (jeśli dotyczy), wyciąg z konta.

Jakie elementy musi zawierać umowa darowizny, aby była ważna?

- Imię, nazwisko i adres darczyńcy oraz obdarowanego

- Kwota darowizny, liczbowo i słownie

- Forma przekazania środków, przelew

- Data i podpisy obu stron

Nie trzeba aktu notarialnego, jeśli przekazujesz pieniądze, a nie nieruchomość.

👉 Umowa darowizny środków pieniężnych na cele mieszkaniowe dla rodziny DOCX

👉 Umowa darowizny środków pieniężnych na cele mieszkaniowe dla rodziny PDF

Jak zgłosić pożyczkę i skorzystać ze zwolnienia z PCC?

Pożyczka w najbliższej rodzinie może korzystać ze zwolnienia z PCC, ale warunki formalne są istotne:

- Do 36 120 zł łącznie w 5 lat od tej samej osoby, co do zasady nie trzeba składać PCC-3.

- Powyżej limitu, aby utrzymać zwolnienie, złóż PCC-3 w 14 dni i udokumentuj przekazanie pieniędzy przelewem.

Co się stanie, jeśli otrzymam darowiznę na wspólne konto z małżonkiem?

To może skomplikować sprawę. Jeśli pieniądze trafią na konto wspólne, bank może poprosić o dodatkowe wyjaśnienia, a podatkowo pojawia się ryzyko interpretacji, że część środków trafiła do współmałżonka.

Rozwiązanie: przelew powinien trafić na konto osoby obdarowanej, a dopiero potem można wykonać płatność związana z zakupem mieszkania.

Czy nieruchomość rodziców może być zabezpieczeniem wkładu własnego?

Tak, bank może przyjąć jako zabezpieczenie hipotekę na nieruchomości rodziców. Najczęściej wymagane są:

- Brak obciążeń hipotecznych lub możliwość ich wykreślenia

- Uregulowany stan prawny, np. jasna własność i księga wieczysta

- Wycena, zgoda właścicieli i wpis do księgi wieczystej

Co jeszcze można rozważyć przy braku wkładu własnego?

| Rozwiązanie | Zalety | Wady |

|---|---|---|

| Darowizna | ✅ Bez wpływu na zdolność, zwolnienie podatkowe po spełnieniu warunków | 📌 Wymaga dokumentów, czasem zgłoszenia i UPO |

| Hipoteka na nieruchomości rodziców | ✅ Możliwa droga do kredytu bez gotówki | 📌 Ryzyko dla majątku rodziny |

| Pożyczka z ZFŚS | ✅ Czasem niskie koszty, zależnie od regulaminu | 📌 Wymaga spełnienia warunków pracodawcy i dokumentów |

Jakie błędy przy darowiźnie powodują kłopoty z bankiem lub urzędem?

- 💸 Gotówka, trudniej udowodnić przekazanie środków i spełnienie warunków zwolnienia

- 🏢 Przelew pomijający rachunek obdarowanego, bank może oczekiwać pełnej ścieżki dowodowej

- 🕒 Zgłoszenie po terminie, ryzyko utraty zwolnienia

- 📝 Ogólny tytuł przelewu, np. „pomoc finansowa”, bez wskazania darowizny

- 👨👩👧👦 Darowizna od dalszej rodziny, obowiązują limity, a po przekroczeniu pojawia się podatek

Wymagania największych banków w Polsce wobec darowizny

| Bank | Najczęściej wymagane dokumenty | Wskazówki praktyczne |

|---|---|---|

| PKO BP | Umowa darowizny, potwierdzenie przelewu, wyciąg, UPO (jeśli dotyczy). | Zwykle wystarcza standardowy komplet dokumentów, ostatecznie decyduje analiza wniosku. |

| Pekao S.A. | Umowa, przelew, wyciąg, UPO (jeśli dotyczy). | W praktyce analityk może poprosić o dodatkowe oświadczenie, gdy kwota jest wysoka. |

| mBank | Umowa, przelew, wyciąg, czasem UPO (jeśli dotyczy). | Często analizowana jest historia rachunku, pomocne bywa, aby wpływ był widoczny na wyciągu z co najmniej jednego okresu. |

| ING Bank Śląski | Umowa, przelew, wyciąg, UPO (jeśli dotyczy). | Warto zadbać o jednoznaczny tytuł przelewu i spójność danych w umowie. |

| Santander Bank Polska | Umowa, przelew, wyciąg, UPO (jeśli dotyczy). | Najlepiej dołączyć UPO, jeśli składasz SD-Z2, bo skraca to pytania o legalność źródła środków. |

Case study: błąd na wspólnym koncie

Pani Anna otrzymała darowiznę od rodziców na wspólne konto z mężem. Bank poprosił o dodatkowe wyjaśnienia, a urząd skarbowy analizował, czy część środków nie powinna być traktowana jako przysporzenie na rzecz małżonka. Finalnie udało się wszystko wyjaśnić, ale zakup mieszkania opóźnił się o 3 miesiące.

Wniosek: przelew najczyściej kierować na konto osoby obdarowanej, a dopiero potem realizować płatności związane z zakupem.

Kalkulator podatku od darowizny, zgodny z obowiązującymi przepisami

Aktualność: Progi i terminy sprawdzone na 13/12/2025 r. Narzędzie wdrożone 27/06/2025 r.

FAQ, najczęściej zadawane pytania

Ile mogę dostać darowizny od rodziców bez podatku?

Dowolną kwotę, o ile spełnisz warunki zwolnienia, w tym zgłoszenie SD-Z2 w terminie, gdy jest wymagane, oraz udokumentujesz przekazanie pieniędzy przelewem. Darczyńca musi należeć do grupy 0 (np. rodzice, dziadkowie, dzieci, małżonek).

Czy bank sprawdza wpływy na koncie przy wkładzie własnym?

Tak, bank analizuje historię konta zwykle z ostatnich 3 do 6 miesięcy. Niejasne tytuły przelewów, brak umowy albo jednorazowe wpływy bez dokumentów mogą wyglądać jak nieudokumentowana pożyczka, co wydłuża analizę.

Czy można dostać darowiznę od obojga rodziców?

Tak. Najczyściej zrobić dwa oddzielne przelewy, po jednym od każdego rodzica. SD-Z2 składasz dla nabycia od konkretnego darczyńcy, więc w praktyce wygodnie jest zachować osobne potwierdzenia i zgłoszenia, jeśli są wymagane.

Kiedy najlepiej dostać darowiznę przed wnioskiem kredytowym?

Najczęściej 1 do 2 miesięcy przed złożeniem wniosku. Bank musi mieć czas na analizę wpływu na rachunku, zgodność tytułu przelewu i komplet dokumentów potwierdzających darowiznę.

Czy duża darowizna od rodziców wzbudzi podejrzenia urzędu skarbowego?

Nie, jeśli dokumenty są spójne, czyli umowa, przelew i zgłoszenie SD-Z2, gdy jest wymagane. Problemy pojawiają się najczęściej przy gotówce, braku dowodów albo zgłoszeniu po terminie.

Jakie mam prawne obowiązki wobec darczyńcy po przyjęciu darowizny?

Co do zasady darowizna jest bezzwrotna. Wyjątkiem są sytuacje przewidziane w przepisach, np. rażąca niewdzięczność, które mogą prowadzić do odwołania darowizny, ale są to przypadki skrajne.

Co jeśli dostanę darowiznę, a bank odrzuci mój wniosek o kredyt?

Środki z darowizny pozostają Twoją własnością. Możesz złożyć wniosek w innym banku, poprawić zdolność kredytową albo zmienić parametry zakupu. Pamiętaj o obowiązku SD-Z2, gdy jest wymagany, niezależnie od tego, czy kredyt finalnie zostanie udzielony.

Źródła

- gov.pl: SD-Z2, zgłoszenie otrzymania darowizny

- podatki.gov.pl: formularze SD (e-Deklaracje)

- podatki.gov.pl: rozliczenie PCC od pożyczki

- MF: broszura o pożyczce w najbliższej rodzinie i zwolnieniu z PCC (PDF)

- ISAP: ustawa o podatku od spadków i darowizn (PDF)

Aktualizacja artykułu: 14 grudnia 2025 r.

Autor: Jacek Grudniewski

Ekspert ds. produktów finansowych i pasjonat rynku nieruchomości

Kontakt za pośrednictwem LinkedIn:

https://www.linkedin.com/in/jacekgrudniewski/

Artykuł ma charakter informacyjny i edukacyjny. Nie stanowi indywidualnej porady finansowej, kredytowej, podatkowej, inwestycyjnej ani prawnej. Treść nie uwzględnia Twojej sytuacji, dlatego przed podjęciem decyzji sprawdź aktualne przepisy, warunki oferty i w razie potrzeby skonsultuj się z właściwym specjalistą.

Masz pytanie? Zadaj je w komentarzu – odpowiadam w ciągu 48h. Jeśli chcesz porozmawiać o ofercie kredytowej, zapraszam do bezpośredniego kontaktu z Ekspertami finansowymi: https://bankmieszkaniowy.pl/kontakt/