- Wzmianka w księdze wieczystej oznacza, że do sądu wpłynął wniosek o wpis (lub środek zaskarżenia), a sprawa nie została jeszcze rozpoznana.

- Gdy widzisz wzmiankę, rękojmia wiary publicznej ksiąg wieczystych nie chroni kupującego, dopóki nie ustalisz, czego dotyczy sprawa.

- Wpis w KW może działać z mocą od dnia złożenia wniosku, więc „czysta księga” w dniu zakupu nie zawsze oznacza brak ryzyk.

- Nie ryzykujesz „przejęcia cudzych długów” jako zobowiązań osobistych sprzedającego, ale możesz kupić nieruchomość obciążoną (np. hipoteką przymusową, egzekucją, roszczeniem), co realnie komplikuje transakcję i finansowanie.

Wzmianka w księdze wieczystej to niepozorny, ale istotny sygnał ostrzegawczy. Informuje, że coś dzieje się z nieruchomością, ktoś złożył wniosek o zmianę wpisu, który jeszcze nie został rozpatrzony przez sąd. Dopóki nie dowiesz się, czego konkretnie dotyczy, nie podpisuj umowy.

| Sytuacja | Co to zwykle oznacza | Ryzyko dla kupującego | Co robisz teraz |

|---|---|---|---|

| Wzmianka po Twoich działaniach | Wniosek o wpis Twojej własności lub hipoteki banku. | Zwykle niskie, to etap procedury. | Dopilnuj kompletności dokumentów i monitoruj wpis w EKW. |

| Wzmianka „zastana” w dziale III | Roszczenie, egzekucja, zakaz zbywania, służebność, dożywocie. | Wysokie, ryzyko wad prawnych i sporów. | Wstrzymaj umowę, ustal treść wniosku w aktach KW, żądaj dokumentów. |

| Wzmianka o hipotece przymusowej | Zabezpieczenie długu bez zgody właściciela. | Bardzo wysokie, często blokuje kredyt i sprzedaż. | Nie podpisuj aktu bez pełnego wyjaśnienia i mechanizmu spłaty oraz wykreślenia wpisów. |

| Wzmianka o wykreśleniu hipoteki sprzedającego | Spłata kredytu sprzedającego i przygotowanie do wykreślenia. | Umiarkowane, ważna jest technika rozliczenia. | Stosuj depozyt notarialny lub przelew do banku sprzedającego na podstawie promesy. |

Czym jest wzmianka w księdze wieczystej i dlaczego to sygnał ostrzegawczy?

Na pierwszy rzut oka księga wieczysta wygląda klarownie: właściciel, hipoteka, granice działki. Problem zaczyna się, gdy trafiasz na wzmiankę. To nie jest „przypis”, tylko informacja, że ktoś złożył do sądu wniosek o zmianę wpisu, który jeszcze nie został rozpatrzony.

Wzmianka pojawia się automatycznie, niezależnie od tego, czy wniosek jest kompletny, prawidłowy, a nawet złożony w złej wierze. Może dotyczyć wpisu hipoteki, egzekucji, przeniesienia własności, roszczeń z umów, zakazów zbywania albo innych ograniczeń. Dlatego pierwsza zasada brzmi prosto: nie podpisuj umowy, dopóki nie wiesz, czego dotyczy wzmianka.

Jak wzmianka wyłącza rękojmię i jak działa „moc od dnia wniosku”?

Rękojmia wiary publicznej ksiąg wieczystych chroni kupującego, który działa w zaufaniu do treści księgi. Jednak gdy w księdze jest wzmianka, ta ochrona jest wyłączona. Prawo przyjmuje, że kupujący widział sygnał o możliwej zmianie wpisów.

Dochodzi jeszcze praktycznie najważniejsza rzecz, czyli moc „od chwili złożenia wniosku”. Skutki wpisu liczą się od dnia, gdy wniosek trafił do sądu, a nie od dnia, gdy sąd go fizycznie wpisał. To dlatego wzmianka jest tak krytyczna dla bezpieczeństwa transakcji.

Przykład: Wierzyciel składa wniosek 1 marca. Kupujesz mieszkanie 10 kwietnia. Wpis hipoteki pojawia się 1 czerwca, ale skutkuje od 1 marca. Z pozoru „czysta” nieruchomość może okazać się obciążona.

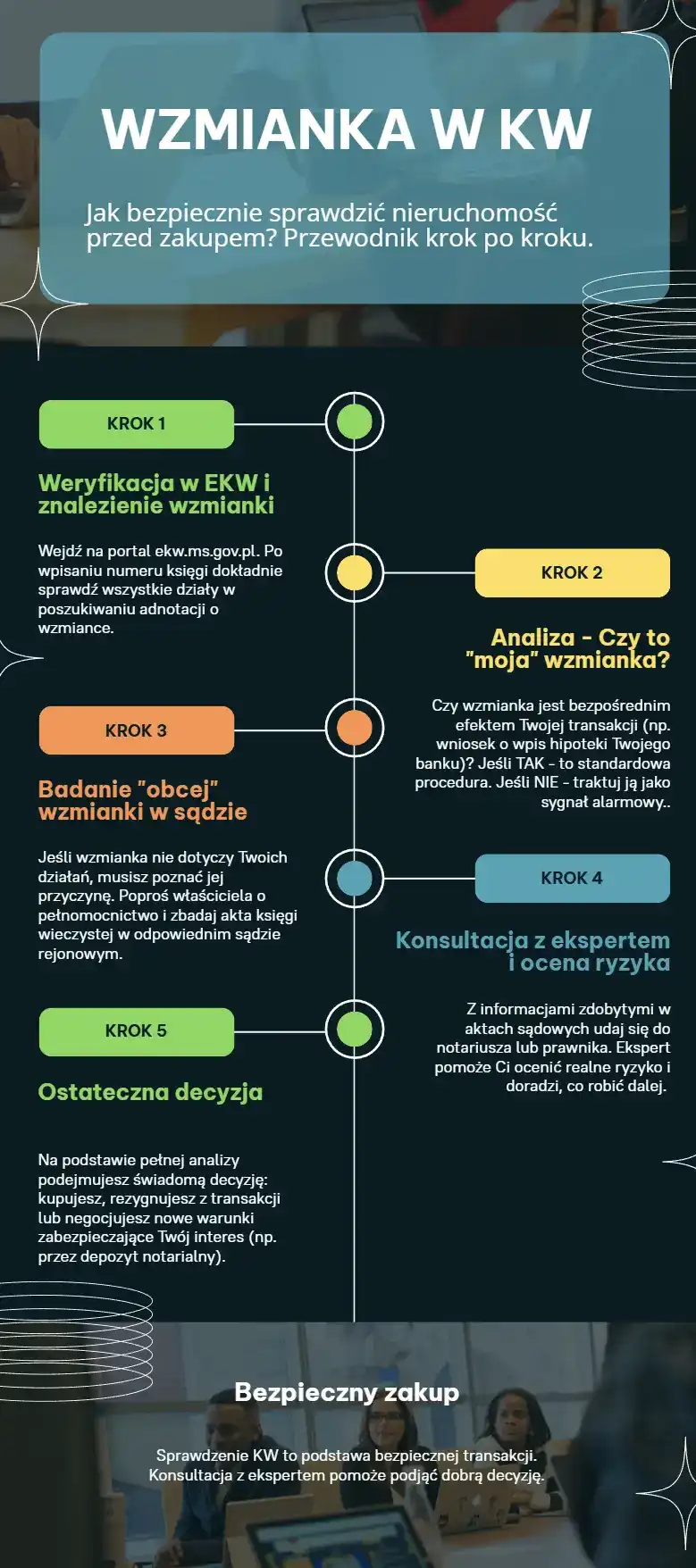

Jak sprawdzić, czego dotyczy wzmianka, krok po kroku?

Zacznij od portalu ekw.ms.gov.pl. Po wpisaniu numeru księgi zobaczysz wzmiankę, jej numer, datę oraz ogólny opis. To jednak informacja wstępna.

Szczegóły znajdują się w aktach księgi wieczystej w sądzie. Co do zasady wgląd do akt ma notariusz oraz osoba, która wykaże interes prawny. W praktyce najszybszą drogą jest wspólna wizyta w sądzie ze sprzedającym lub uzyskanie pełnomocnictwa dla prawnika.

W aktach zwróć uwagę na: kto złożył wniosek (np. wierzyciel, konkurencyjny nabywca), oraz jakie dokumenty dołączył (umowy, tytuły wykonawcze, decyzje, pełnomocnictwa).

Wzmianka w dziale III, jakie roszczenia i ograniczenia może oznaczać?

Dział III to miejsce, gdzie pojawiają się roszczenia i ograniczenia, które potrafią zablokować transakcję lub znacząco obniżyć wartość nieruchomości.

- Roszczenia z umowy przedwstępnej, inna osoba może mieć roszczenie do zakupu.

- Egzekucje komornicze, wierzyciel zabezpiecza roszczenie.

- Zakaz zbywania, sprzedaż może być formalnie ograniczona.

Pojawiają się też wpisy, które bywają „do ułożenia”, ale nigdy nie są obojętne: dożywocie, służebności, prawa przejazdu. Sprawdź, czy są terminowe, czy można je wykreślić, i na jakich warunkach.

Wzmianka w dziale IV, kiedy to procedura, a kiedy zagrożenie?

Dział IV dotyczy hipotek. Wzmianki w tym dziale mogą mieć zupełnie różne znaczenie:

- ✅ Twoja hipoteka, pojawia się po podpisaniu umowy kredytowej, to naturalny etap procedury.

- ✅ Wniosek o wykreślenie hipoteki sprzedającego, bywa bezpieczny, jeśli spłata i wykreślenie są dobrze zorganizowane dokumentami i rozliczeniem.

- 🔴 Hipoteka przymusowa, sygnał alarmowy, wierzyciel (np. urząd skarbowy, ZUS) zabezpiecza dług bez zgody właściciela, często blokuje kredyt i sprzedaż.

Ubezpieczenie pomostowe, mechanizm i zwrot (stan prawny na 13/12/2025 r.)

Jeśli kupujesz na kredyt, bank może naliczać podwyższone oprocentowanie lub opłatę do czasu wpisu hipoteki do KW (potocznie „pomostowe”). Dla umów objętych aktualnymi zasadami bank zwraca pobrane koszty (przelewem lub przez zaliczenie na spłatę kredytu) w terminie 60 dni od dnia dokonania wpisu hipoteki.

Bezpieczna czy ryzykowna, jak rozpoznać wzmiankę i kiedy wstrzymać umowę?

Bezpieczna wzmianka to taka, która jest skutkiem Twoich działań: po akcie może pojawić się wzmianka o wniosku o wpis własności, po uruchomieniu kredytu pojawia się wzmianka o wpisie hipoteki banku. To normalne etapy procesu.

Problemem są wzmianki, które zastałeś w księdze jeszcze przed zawarciem umowy. Jeśli nie dotyczą Twoich działań, traktuj je jako sygnał ostrzegawczy, a decyzje opieraj na dokumentach, nie na zapewnieniach.

Kiedy absolutnie wstrzymać się z umową?

- Wzmianka w dziale II (własność), ryzyko, że kupujesz od osoby, która może utracić prawo do nieruchomości.

- Egzekucja komornicza, ryzyko dalszych czynności egzekucyjnych.

- Hipoteka przymusowa, ryzyko obciążenia nieruchomości długiem i blokady finansowania.

- Zakaz zbywania, ryzyko formalnego zakazu sprzedaży.

Depozyt notarialny i inne zabezpieczenia, gdy sprzedający spłaca dług z Twoich środków

Jeśli sprzedający chce spłacić kredyt z Twoich pieniędzy, a Ty chcesz ograniczyć ryzyko, rozwiązaniem jest depozyt notarialny. Kupujący wpłaca środki na rachunek notariusza, a notariusz przekazuje je do banku sprzedającego po spełnieniu warunku wynikającego z dokumentów (np. potwierdzenie spłaty i dokument do wykreślenia hipoteki). Reszta środków trafia do sprzedającego zgodnie z aktem.

To mechanizm, który porządkuje transakcję wtedy, gdy w tle są zobowiązania, promesy i terminy bankowe.

Rola notariusza i banku, co realnie mogą zrobić i czego nie zakładaj

Notariusz ma obowiązek poinformować o skutkach prawnych okoliczności ujawnionych w dokumentach przedstawionych do aktu. Może odmówić dokonania czynności, jeśli czynność byłaby sprzeczna z prawem albo nie da się bezpiecznie ustalić podstawowych elementów stanu prawnego. Nie zakładaj jednak, że „sam fakt wzmianki zawsze zatrzyma transakcję”, bo znaczenie wzmianki zależy od jej treści.

Bank analizuje ryzyka dla zabezpieczenia kredytu. W praktyce banki często odmawiają finansowania, gdy wzmianka dotyczy hipoteki przymusowej, egzekucji lub roszczeń osób trzecich, natomiast bywają elastyczne, gdy wzmianka wynika z etapów procedury kredytowej lub wykreślenia wcześniejszej hipoteki przy dobrze zorganizowanym rozliczeniu.

Ostateczna checklista bezpieczeństwa, 7 kroków do pewnej transakcji

- Weryfikacja online, sprawdź księgę na ekw.ms.gov.pl, zanotuj numer wzmianki, datę i dział.

- Kontakt ze sprzedającym, poproś o wyjaśnienie i dokumenty, co, kto i dlaczego złożył wniosek.

- Analiza w sądzie, uzyskaj wgląd do akt KW z właścicielem lub przez pełnomocnictwo, ustal wnioskodawcę i podstawę.

- Konsultacja, omów dokumenty z notariuszem lub prawnikiem, nie opieraj się na zapewnieniach.

- Ocena ryzyka, ustal, czy wzmianka wynika z Twojej transakcji, czy z cudzych roszczeń.

- Zabezpieczenia, jeśli są długi, stosuj depozyt notarialny lub przelew do banku sprzedającego na podstawie promesy.

- Decyzja, nie podpisuj aktu, jeśli wątpliwości nie zostały wyjaśnione dokumentami.

Jeśli chcesz spać spokojnie po zakupie mieszkania, czytaj księgi uważnie, pytaj odważnie i nie podpisuj niczego bez weryfikacji. Nieruchomość z jasnym stanem prawnym to podstawa bezpiecznej transakcji.

Czasy oczekiwania na wpis w księdze wieczystej, przykładowe dane i konsekwencje dla kredytu

| Miasto | Wpis własności | Wpis hipoteki |

|---|---|---|

| Warszawa | 130 dni | 170 dni |

| Gdańsk | 135 dni | 140 dni |

| Kraków | 25 dni | 40 dni |

| Wrocław | 55 dni | 60 dni |

| Sosnowiec | 9 dni | 5 dni |

Uwaga: dane orientacyjne dla I kwartału 2025 r., zestawienie poglądowe. Czas w konkretnej sprawie może się różnić w zależności od wydziału i obciążenia sądu.

FAQ – Najczęściej zadawane pytania

Co zrobić, jeśli sprzedający nie chce wyjaśnić wzmianki?

Odmowa współpracy to sygnał ostrzegawczy. Wstrzymaj się z decyzją, poproś o wspólną wizytę w sądzie lub pełnomocnictwo do wglądu w akta KW. Jeśli sprzedający odmawia, rozważ wycofanie się z transakcji.

Czy bank udzieli kredytu na nieruchomość ze wzmianką?

To zależy od treści wzmianki. Banki często odmawiają finansowania, gdy wzmianka dotyczy hipoteki przymusowej, egzekucji, roszczeń osób trzecich lub innych ryzyk dla prawa własności. Akceptowalne bywają wzmianki wynikające z procedury, np. wniosek o wpis Twojej hipoteki lub wykreślenie hipoteki sprzedającego przy poprawnym rozliczeniu. Skonsultuj się z ekspertem kredytowym, aby dobrać rozwiązanie akceptowalne dla banku.

Wzmianka pojawiła się po umowie przedwstępnej. Co teraz?

Skontaktuj się ze sprzedającym i notariuszem, aby ustalić, czego dotyczy wzmianka. Jeśli wynika z Twojej procedury kredytowej, zwykle nie ma problemu. Jeśli dotyczy cudzych praw, sprawdź zapisy umowy przedwstępnej, w tym warunki odstąpienia i zasady rozliczenia zadatku.

Jak długo wzmianka widnieje po rozpatrzeniu wniosku?

Wzmianka jest usuwana po rozpoznaniu wniosku, gdy sąd dokona wpisu albo oddali wniosek. W praktyce „czas życia wzmianki” odpowiada czasowi oczekiwania na rozpoznanie sprawy w danym wydziale ksiąg wieczystych.

Czy każda wzmianka oznacza, że transakcja jest niebezpieczna?

Nie. Wzmianka może dotyczyć etapów procedury związanych z Twoim zakupem, np. wpisu Twojej własności lub hipoteki banku. Ryzyko rośnie, gdy wzmianka jest „zastana” i dotyczy roszczeń, egzekucji, zakazu zbywania albo hipoteki przymusowej.

Jak odróżnić wzmiankę od ostrzeżenia w księdze wieczystej?

Wzmianka informuje o toczącym się postępowaniu wpisowym (wniosek jest w sądzie). Ostrzeżenie najczęściej sygnalizuje problem z niezgodnością stanu ujawnionego w księdze z rzeczywistym stanem prawnym. W obu przypadkach potrzebujesz dokumentów i weryfikacji w aktach KW.

Czy muszę składać wniosek o zwrot „pomostowego” po wpisie hipoteki?

W wielu bankach rozliczenie następuje automatycznie, ale jeśli zwrot nie pojawi się w rozsądnym czasie po wpisie, złóż reklamację i poproś o rozliczenie kosztów naliczonych do dnia dokonania wpisu hipoteki.

Studium przypadku

Jak niepozorna wzmianka mogła zrujnować projekt domu

Pan Tomasz znalazł działkę w świetnej lokalizacji, w atrakcyjnej cenie. W księdze wieczystej widniała wzmianka w dziale III dotycząca „ustanowienia służebności gruntowej”. Sprzedający zbył to zapewnieniem, że „to stara sprawa z sąsiadem”.

Pan Tomasz poszedł do sądu i sprawdził akta. Okazało się, że chodzi o służebność przechodu i przejazdu przez środek działki. Garaż w bryle budynku przestał być realny, projekt wymagałby całkowitej przebudowy.

Dzięki weryfikacji wycofał się z transakcji. Oszczędził sobie walki o pozwolenie na budowę oraz zakupu nieruchomości z wadą prawną, która mogła obniżyć wartość o istotną kwotę.

📌 Morał: Nie ufaj zapewnieniom. Diabeł tkwi w dokumentach w aktach księgi.

Słowniczek pojęć

- Wzmianka: informacja w księdze wieczystej o wniosku (lub środku zaskarżenia), który nie został jeszcze rozpoznany.

- Rękojmia wiary publicznej ksiąg wieczystych: zasada ochrony nabywcy działającego w zaufaniu do treści księgi, wzmianka może tę ochronę wyłączyć.

- Moc od dnia złożenia wniosku: zasada, że skutki wpisu liczą się od chwili złożenia wniosku do sądu.

- Hipoteka przymusowa: hipoteka wpisywana bez zgody właściciela na rzecz wierzyciela, często blokuje sprzedaż i kredyt.

- Depozyt notarialny: rozliczenie, w którym środki przechodzą przez rachunek notariusza i są wypłacane po spełnieniu warunków.

Źródła

- Elektroniczne Księgi Wieczyste (MS), dostęp: 13/12/2025 r.

- Ustawa o księgach wieczystych i hipotece (ISAP), dostęp: 13/12/2025 r.

- Dz.U. 2022 poz. 2245 (ISAP), przepisy o rozliczeniu kosztów „pomostowego”, dostęp: 13/12/2025 r.

- gov.pl, komunikat o zmianach dotyczących kosztów w okresie oczekiwania na wpis hipoteki, dostęp: 13/12/2025 r.

Aktualizacja artykułu: 13 grudnia 2025 r.

Autor: Jacek Grudniewski

Ekspert ds. produktów finansowych i pasjonat rynku nieruchomości

Kontakt za pośrednictwem LinkedIn:

https://www.linkedin.com/in/jacekgrudniewski/

Artykuł ma charakter informacyjny i edukacyjny. Nie stanowi indywidualnej porady finansowej, kredytowej, podatkowej, inwestycyjnej ani prawnej. Treść nie uwzględnia Twojej sytuacji, dlatego przed podjęciem decyzji sprawdź aktualne przepisy, warunki oferty i w razie potrzeby skonsultuj się z właściwym specjalistą.

Masz pytanie? Zadaj je w komentarzu – odpowiadam w ciągu 48h. Jeśli chcesz porozmawiać o ofercie kredytowej, zapraszam do bezpośredniego kontaktu z Ekspertami finansowymi: https://bankmieszkaniowy.pl/kontakt/