- ✅ Samowola budowlana to roboty wykonane bez wymaganego pozwolenia, zgłoszenia, mimo sprzeciwu organu albo z istotnym odstąpieniem od zatwierdzonego projektu.

- 💸 50 000 zł to typowa opłata legalizacyjna dla domu jednorodzinnego w standardowej procedurze (gdy obiekt wymagał pozwolenia na budowę) – liczona według wzoru z Prawa budowlanego.

- 🏠 Dla budynków, od których zakończenia budowy minęło co najmniej 20 lat, Prawo budowlane przewiduje uproszczone postępowanie legalizacyjne bez opłaty legalizacyjnej (przy spełnieniu warunków bezpieczeństwa).

- 🚫 W praktyce banki odmawiają kredytu hipotecznego do czasu zakończenia legalizacji i uzyskania kompletu dokumentów potwierdzających zgodność formalnoprawną.

- ✅ Legalizację najczęściej finansuje się kredytem gotówkowym, a po zakończeniu procedury część osób rozważa refinansowanie hipoteką (jeśli bank akceptuje cel i dokumenty).

Czym dokładnie jest samowola budowlana i jak ją rozpoznać?

Samowola budowlana występuje wtedy, gdy roboty budowlane wykonano bez wymaganych formalności: bez pozwolenia na budowę lub bez zgłoszenia, mimo wniesionego sprzeciwu, albo z istotnym odstąpieniem od zatwierdzonego projektu.

Najczęstsze sytuacje w praktyce:

- rozbudowa lub przebudowa domu bez wymaganych decyzji lub zgłoszenia,

- istotne odstąpienie od projektu (np. zmiana kubatury, układu konstrukcyjnego),

- zmiana sposobu użytkowania bez dopełnienia procedury (np. lokal usługowy w miejscu mieszkalnego).

Uwaga praktyczna: organ nadzoru budowlanego może zająć się sprawą także po wielu latach. Po upływie 20 lat od zakończenia budowy ustawodawca przewidział odrębny tryb uproszczony (jeżeli spełnione są warunki ustawowe).

Przed zakupem nieruchomości sprawdź minimum:

- księgę wieczystą,

- dokumentację budowlaną (pozwolenie/zgłoszenie, projekt, dziennik budowy, odbiory),

- zgodność stanu faktycznego z dokumentami (rzuty, kubatura, dobudówki, adaptacje).

Jakie są konsekwencje samowoli budowlanej?

Nieuregulowana samowola budowlana oznacza ryzyka, które realnie blokują obrót nieruchomością:

- nakaz rozbiórki lub nakaz doprowadzenia do stanu zgodnego z prawem,

- obowiązek przejścia procedury legalizacyjnej i poniesienia kosztów dokumentacji,

- problemy z ubezpieczeniem lub wypłatą odszkodowania przy sporze o legalność obiektu,

- odrzucenie wniosku o kredyt hipoteczny (bank nie chce zabezpieczać się na obiekcie o podwyższonym ryzyku prawnym).

Jak sprawdzić, czy budynek ma cechy samowoli, zanim podpiszesz akt notarialny?

Najpewniejszy test to porównanie dokumentów urzędowych ze stanem faktycznym. Jeśli nie ma dokumentów, ryzyko rośnie skokowo.

- Poproś sprzedającego o: pozwolenie/zgłoszenie, projekt, dziennik budowy, protokoły odbiorów, inwentaryzację powykonawczą.

- Zweryfikuj w urzędzie (starostwo/urząd miasta), czy w aktach istnieje decyzja lub zgłoszenie dotyczące obiektu i późniejszych zmian.

- Sprawdź „podejrzane” elementy: dobudówki, zabudowy tarasów, zmiany dachu, adaptacje poddasza, garaże, wiaty, budynki gospodarcze.

- Jeśli rozbieżności są istotne, rozważ opinię projektanta lub inwentaryzację techniczną przed zakupem.

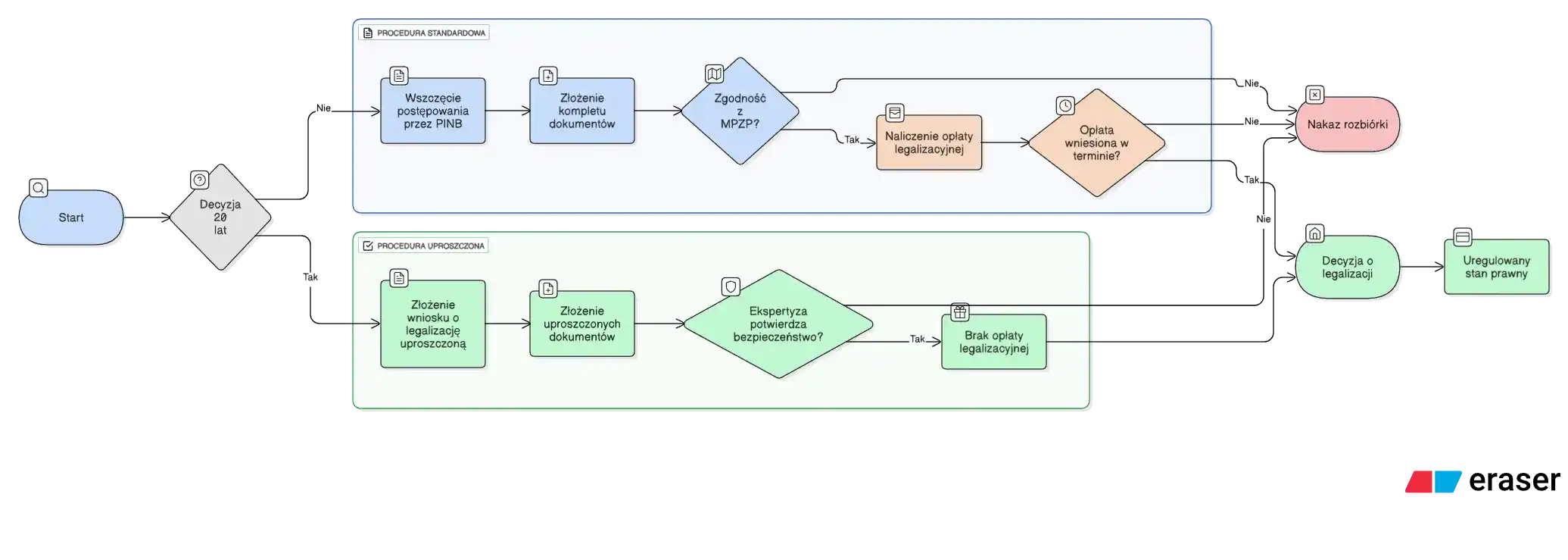

Jak przebiega legalizacja samowoli budowlanej krok po kroku?

Postępowanie prowadzi organ nadzoru budowlanego (PINB). Czas trwania zależy od kompletności dokumentów i złożoności sprawy (często kilka miesięcy, a przy sporach dłużej).

Typowy przebieg sprawy:

- Organ stwierdza naruszenie i podejmuje czynności w ramach postępowania (w tym wstrzymuje roboty, jeśli trwają).

- Po doręczeniu postanowienia o wstrzymaniu budowy inwestor/właściciel ma 30 dni na złożenie wniosku o legalizację (w standardowej procedurze).

- Właściciel kompletuje dokumentację legalizacyjną (projekt, ekspertyzy, uzgodnienia, oświadczenia).

- Organ bada kompletność i zgodność, a następnie ustala opłatę legalizacyjną (jeżeli jest należna).

- Po spełnieniu wymogów organ wydaje decyzję legalizacyjną albo decyzję o rozbiórce.

Jakie dokumenty są potrzebne do legalizacji budynku?

Zakres dokumentów zależy od rodzaju obiektu i trybu postępowania, ale najczęściej pojawiają się:

- wniosek o legalizację,

- projekt zagospodarowania terenu i projekt budowlany (albo dokumentacja zamienna),

- oświadczenie o prawie do dysponowania nieruchomością na cele budowlane,

- zaświadczenie o zgodności z MPZP lub decyzja WZ (w standardowej procedurze),

- uzgodnienia/opinie wymagane przepisami (np. ppoż., sanitarne, zależnie od obiektu),

- pełnomocnictwo, jeśli działa pełnomocnik.

Ile kosztuje legalizacja samowoli budowlanej i skąd biorą się kwoty?

Największy błąd w internecie to traktowanie opłaty legalizacyjnej jak stałej „tabelki”. W standardowej procedurze opłata jest liczona według wzoru z Prawa budowlanego: 50 × (s = 500 zł) × k × w, gdzie współczynniki k i w wynikają z załącznika do ustawy.

| Element | Co oznacza | Przykład |

|---|---|---|

| s | stawka opłaty | 500 zł |

| 50× | pięćdziesięciokrotne podwyższenie stawki w legalizacji | 500 × 50 = 25 000 zł |

| k, w | współczynniki kategorii i wielkości obiektu | np. dom jednorodzinny: k=2, w=1 |

| Wynik | opłata legalizacyjna (standardowa) | 2 × 1 × 25 000 = 50 000 zł |

Dodatkowe koszty poza opłatą to najczęściej: projekt i opracowania techniczne, inwentaryzacja powykonawcza, ekspertyza techniczna, uzgodnienia specjalistyczne. Te kwoty zależą od rynku lokalnego i zakresu prac.

W części przypadków (np. gdy naruszenie dotyczy robót, które zasadniczo podlegały zgłoszeniu), przepisy przewidują także opłaty ryczałtowe (spotykane wartości to 2 500 zł albo 5 000 zł – zależnie od typu naruszenia).

Kiedy można skorzystać z uproszczonej legalizacji budynku?

Uproszczone postępowanie legalizacyjne dotyczy obiektów, od których zakończenia budowy upłynęło co najmniej 20 lat. W tym trybie ustawodawca przewidział brak opłaty legalizacyjnej, ale wymagane jest wykazanie bezpieczeństwa obiektu odpowiednimi dokumentami.

Warunki praktyczne, które zwykle bada organ:

- upłynęło co najmniej 20 lat od zakończenia budowy,

- obiekt nie stwarza zagrożenia dla życia i zdrowia ludzi,

- złożono dokumenty wymagane w uproszczonej procedurze (w szczególności ekspertyzę techniczną).

Szacunkowe koszty uproszczonego trybu wynikają głównie z dokumentacji (ekspertyzy i inwentaryzacji), a nie z opłaty legalizacyjnej.

Reklama - Ekspert kredytowy

Czy bank udzieli kredytu hipotecznego na nieruchomość w trakcie legalizacji?

W praktyce banki odmawiają kredytu hipotecznego do czasu zakończenia legalizacji i uzyskania dokumentów potwierdzających status formalnoprawny obiektu.

Najczęstsze przeszkody wskazywane w analizie ryzyka:

- ryzyko decyzji o rozbiórce lub odmowie legalizacji,

- rozbieżności między stanem faktycznym a dokumentacją,

- braki w dokumentach wymaganych do wyceny i ustanowienia zabezpieczenia.

Więcej o kredycie po legalizacji przeczytasz w tej sekcji.

Jak zapłacić za legalizację samowoli budowlanej?

Najczęściej wykorzystywanym rozwiązaniem jest kredyt gotówkowy, bo nie wymaga zabezpieczenia hipoteką na nieruchomości o niepewnym statusie.

Najczęstsze wymagania banku:

- udokumentowany dochód,

- historia spłat w BIK bez poważnych zaległości,

- akceptowalny poziom bieżących zobowiązań.

Po zakończeniu legalizacji część osób analizuje refinansowanie (jeżeli cel i dokumenty są akceptowane przez bank), bo hipoteka zwykle ma niższy koszt niż kredyt gotówkowy.

Jak uzyskać kredyt hipoteczny po legalizacji budynku?

Po zakończeniu legalizacji nieruchomość odzyskuje „bankowalność”, bo status formalnoprawny jest uregulowany i da się ocenić ryzyko zabezpieczenia.

- Bank oczekuje dokumentów potwierdzających legalność obiektu i możliwość użytkowania.

- Rzeczoznawca może przeprowadzić wycenę bez „czerwonych flag” dotyczących samowoli.

- Możliwe jest spłacenie zobowiązań poniesionych na legalizację (jeśli bank dopuszcza taki cel i konstrukcję).

Procedura standardowa vs. uproszczona: co realnie się różni?

| Cecha | Procedura standardowa | Procedura uproszczona |

|---|---|---|

| Opłata legalizacyjna | Najczęściej liczona według wzoru (np. dom jednorodzinny: 50 000 zł) | Brak |

| Wymóg MPZP/WZ | Badany w postępowaniu | Co do zasady nie jest warunkiem opłaty, kluczowe jest bezpieczeństwo |

| Wiek obiektu | Bez znaczenia | Minimum 20 lat od zakończenia budowy |

| Największy koszt | Opłata legalizacyjna + dokumentacja | Dokumentacja (ekspertyza, inwentaryzacja) |

Najczęściej zadawane pytania (FAQ)

Ile trwa legalizacja samowoli budowlanej?

Najczęściej od kilku miesięcy do około roku, zależnie od kompletności dokumentów i złożoności sprawy. Zobacz proces krok po kroku.

Czy można zalegalizować budynek na cudzej działce?

Nie. Legalizacja wymaga prawa do dysponowania nieruchomością na cele budowlane. Zobacz także: nieruchomość bez dostępu do drogi publicznej.

Co jeśli budynek nie jest zgodny z planem miejscowym?

W standardowej procedurze brak zgodności z MPZP/WZ najczęściej kończy się odmową legalizacji i ryzykiem decyzji rozbiórkowej. Inny tryb dotyczy obiektów objętych uproszczoną legalizacją.

Kto płaci za legalizację po zakupie nieruchomości?

Nowy właściciel, bo to on staje się stroną, która odpowiada za uregulowanie stanu obiektu. Dlatego stan formalnoprawny trzeba sprawdzić przed aktem notarialnym.

Czy PINB ma prawo wejść na moją działkę?

Tak. Organ nadzoru budowlanego ma ustawowe uprawnienia kontrolne, w tym prawo wstępu w ramach czynności kontrolnych na podstawie art. 81a Prawa budowlanego.

Czy legalizacja chroni przed rozbiórką?

Tak, jeśli obiekt spełnia wymagania formalne i techniczne określone w przepisach oraz organ wyda decyzję legalizacyjną. Gdy wymogi nie są spełnione, legalizacja zostaje odmówiona.

Czy legalizacja zwiększa wartość nieruchomości?

Tak. Uregulowany stan formalnoprawny zwykle podnosi płynność sprzedaży i zwiększa szanse na kredyt hipoteczny oraz bezproblemowe ubezpieczenie.

Czy opłatę legalizacyjną da się rozłożyć na raty albo umorzyć?

Istnieją procedury ulg w spłacie (np. raty, odroczenie, wyjątkowo umorzenie) stosowane do należności publicznoprawnych. Tryb i organ właściwy wynikają z przepisów o finansach publicznych oraz pouczeń w Twojej sprawie. Przykładową procedurę urzędową opisuje: BIP Mazowieckiego UW.

Źródła i akty prawne (stan na 13/12/2025 r.)

- Ustawa z 7 lipca 1994 r. – Prawo budowlane (ISAP)

- Art. 81a Prawa budowlanego – uprawnienia kontrolne (tekst jednolity – serwis prawny)

- PINB: termin 30 dni na wniosek o legalizację po wstrzymaniu budowy (przykład BIP)

- Ulgi w spłacie opłaty legalizacyjnej – procedura urzędowa (BIP)

Aktualizacja artykułu: 13 grudnia 2025 r.

Autor: Jacek Grudniewski

Ekspert ds. produktów finansowych i pasjonat rynku nieruchomości

Kontakt za pośrednictwem LinkedIn:

https://www.linkedin.com/in/jacekgrudniewski/

Niniejszy artykuł ma wyłącznie charakter informacyjny i nie jest poradą finansową, prawną ani rekomendacją inwestycyjną w rozumieniu odpowiednich przepisów prawa. Pamiętaj, że wszelkie decyzje podejmujesz na własne ryzyko, świadom możliwości utraty kapitału, a prezentowane treści nie uwzględniają Twojej indywidualnej sytuacji finansowej. Zawsze skonsultuj się z licencjonowanym specjalistą (np. ekspertem finansowym, licencjonowanym doradcą inwestycyjnym lub prawnikiem) przed podjęciem jakichkolwiek działań mających skutki finansowe lub prawne. Chociaż dokładam starań o rzetelność informacji, nie mogę zagwarantować ich pełnej dokładności ani aktualności i nie ponoszę odpowiedzialności za skutki decyzji podjętych na ich podstawie. Artykuł może zawierać linki afiliacyjne, które wspierają rozwój tej strony, nie generując dla Ciebie żadnych dodatkowych kosztów.

Masz pytanie? Zadaj je w komentarzu – odpowiadam w ciągu 48h. Jeśli chcesz porozmawiać o ofercie kredytowej, zapraszam do bezpośredniego kontaktu z Ekspertami finansowymi: https://bankmieszkaniowy.pl/kontakt/