- Intercyza nie blokuje kredytu: możliwy jest kredyt wspólny albo indywidualny, mimo rozdzielności majątkowej.

- Wspólny kredyt oznacza solidarność: bank może żądać spłaty całości od każdego kredytobiorcy.

- Kredyt na jedną osobę często obniża zdolność: bank liczy dochody głównie tej jednej osoby.

- Intercyza po kredycie nie „odcina” długu: bez aneksu bankowego odpowiedzialność zostaje taka, jak w umowie kredytu.

Intercyza (umowa majątkowa małżeńska) zmienia relacje majątkowe między małżonkami, ale nie zastępuje umowy kredytu z bankiem. Poniżej masz praktyczne scenariusze, pułapki i checklistę dokumentów.

| Wariant | Co to daje | Najczęstszy „haczyk” |

|---|---|---|

| Kredyt wspólny + intercyza | Zwykle wyższa zdolność (dochody dwóch osób), współwłasność ułamkowa. | Solidarna odpowiedzialność wobec banku, nawet gdy udziały są nierówne. |

| Kredyt na jedną osobę + intercyza | Większa separacja zobowiązania, prostsze rozliczenia między małżonkami. | Niższa zdolność, a przy współwłasności i hipotece często i tak potrzebne są zgody podpisowe właścicieli. |

| Intercyza przed kredytem | Porządek prawny od startu: łatwiej ustalić własność i wkład. | Trzeba dobrze opisać udziały w akcie i dopasować model kredytu do celu. |

| Intercyza po kredycie | Może uporządkować majątek na przyszłość. | Nie zmienia odpowiedzialności za istniejący kredyt bez zmian w umowie z bankiem. |

Czym jest intercyza i co zmienia w kontekście kredytu hipotecznego?

Intercyza, czyli umowa majątkowa małżeńska zawierana u notariusza, może ustanowić rozdzielność majątkową. W praktyce każdy z małżonków zachowuje majątek nabyty przed i po zawarciu umowy oraz zarządza nim samodzielnie.

Dla banku najważniejsze są: kto jest kredytobiorcą, jaki jest model własności nieruchomości oraz jak wygląda odpowiedzialność za spłatę kredytu w samej umowie kredytowej.

Jak bank liczy zdolność kredytową przy rozdzielności majątkowej?

Jeśli kredyt zaciąga tylko jeden z małżonków, bank opiera wyliczenia o jego dochody, koszty i zobowiązania. Gdy kredyt jest wspólny, analizowane jest całe gospodarstwo domowe, a zdolność opiera się na danych obojga.

Przy wspólnym kredycie bank traktuje małżonków jako dłużników solidarnych, więc może dochodzić spłaty całości od każdego z nich.

Pułapka: intercyza po wzięciu kredytu nie chroni przed długiem

Zawarcie intercyzy po podpisaniu umowy kredytowej nie zmienia treści zobowiązania wobec banku. Bank nie jest stroną umowy majątkowej, więc obowiązuje to, co wpisano w umowie kredytu.

Jeśli celem jest realna zmiana odpowiedzialności (np. „zostaje jeden kredytobiorca”), w praktyce potrzebna jest procedura z bankiem, w tym analiza zdolności i zgoda na zmianę umowy.

Czy intercyza wpływa na podział kredytu przy rozwodzie?

Sąd dzieli przede wszystkim aktywa, a kredyt pozostaje zobowiązaniem wobec banku zgodnie z umową. Nawet jeśli jedna ze stron otrzyma nieruchomość po rozwodzie, to bez zmian w umowie kredytu bank może nadal oczekiwać spłaty od obojga.

Reklama - Ekspert kredytowy

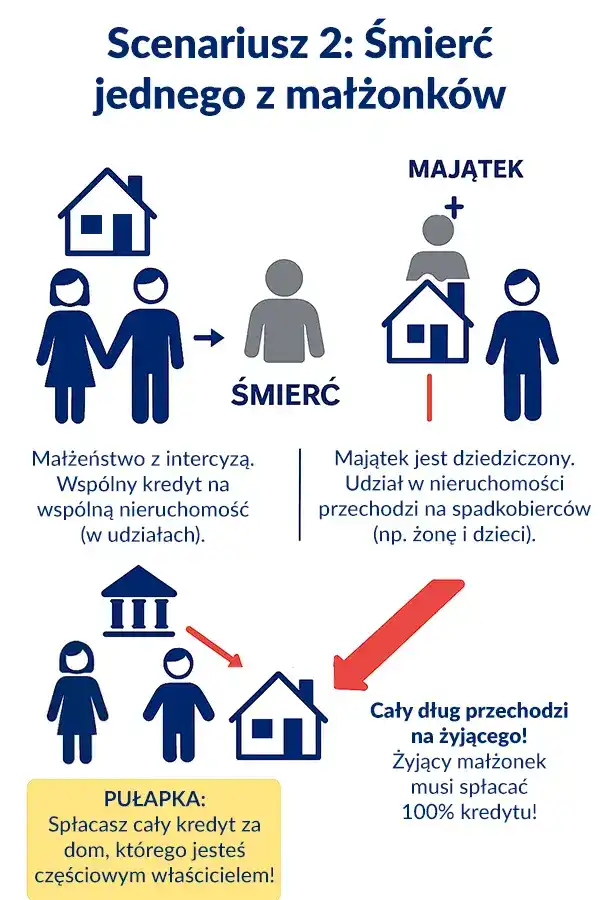

Co się dzieje z kredytem hipotecznym po śmierci małżonka z intercyzą?

Jeżeli kredyt był wspólny, żyjący współmałżonek nadal odpowiada wobec banku za spłatę kredytu. Równolegle udział zmarłego w nieruchomości (przy rozdzielności majątkowej zwykle jest to udział) wchodzi do spadku.

Dlatego w praktyce stosuje się rozwiązania ograniczające ryzyko sporu, np. ubezpieczenie na życie oraz uporządkowanie spraw spadkowych.

Jak wygląda kredyt hipoteczny z intercyzą: krok po kroku

- Policz zdolność kredytową, osobno albo wspólnie.

- Podpisz intercyzę u notariusza.

- Wybierz model kredytu: indywidualny lub wspólny.

- Ustal własność i udziały w akcie notarialnym zakupu.

- Złóż wniosek, dołącz wymagane dokumenty.

- Podpisz umowę kredytu, następnie dopilnuj ustanowienia hipoteki i wpisu w KW.

Jakie dokumenty do kredytu z intercyzą trzeba przygotować?

- Akt notarialny intercyzy (oryginał lub odpis notarialny).

- Skrócony odpis aktu małżeństwa.

- Dokumenty dochodowe (np. PIT, zaświadczenia, wyciągi, umowy).

- Formularze bankowe i wniosek kredytowy.

- Dokumenty nieruchomości (np. umowa przedwstępna, numer KW, dokumenty deweloperskie).

Współwłasność, udziały i hipoteka: co musi się zgadzać w dokumentach

Przy intercyzie nieruchomość zwykle trafia do majątków osobistych małżonków i jest wpisywana jako współwłasność ułamkowa. Najczęściej jest to po 1/2, ale proporcje mogą być inne, jeśli wkład był różny.

Kredyt na jedną osobę a mieszkanie „na dwoje”: jeśli właścicielem lub współwłaścicielem ma być osoba niebędąca kredytobiorcą, bank zwykle wymaga podpisów do czynności związanych z hipoteką i ustanowieniem zabezpieczeń. W praktyce liczy się to, kto jest właścicielem w KW i kto składa oświadczenia do ustanowienia hipoteki.

Bez intercyzy (wspólność ustawowa): przy czynnościach dotyczących nieruchomości z majątku wspólnego, w tym jej obciążeniu, co do zasady potrzebna jest zgoda drugiego małżonka (katalog art. 37 KRO). To warto dopisać w rozmowie z notariuszem i bankiem, jeśli porównujesz scenariusze.

Porównanie i studium przypadku: gdzie intercyza realnie pomaga, a gdzie nie

| Kryterium | Z intercyzą (kredyt wspólny) | Bez intercyzy (wspólność ustawowa) |

|---|---|---|

| Odpowiedzialność za kredyt | Solidarna wobec banku, każdy odpowiada swoim majątkiem. | Solidarna wobec banku, a przy czynnościach na majątku wspólnym liczy się też zgoda małżonka. |

| Własność nieruchomości | Współwłasność ułamkowa w majątkach osobistych. | Wspólność łączna w majątku wspólnym, udziały pojawiają się po ustaniu wspólności. |

| Po śmierci jednego z małżonków | Udział zmarłego przechodzi na spadkobierców, a kredyt trwa według umowy. | Po ustaniu wspólności wyodrębnia się udział zmarłego w majątku i podlega dziedziczeniu, kredyt trwa według umowy. |

Dochody: obie pary mają łączne dochody 15 000 zł netto.

Kowalscy: nie mają intercyzy, biorą wspólny kredyt 500 000 zł. Po rozwodzie sąd dzieli majątek, a kredyt wobec banku pozostaje wspólny do czasu zmian w umowie.

Nowakowscy: mają intercyzę, biorą wspólny kredyt 500 000 zł. Przy kredycie na jedną osobę zdolność zwykle jest liczona tylko z jej dochodów, więc kwota może być niższa, np. 350 000 zł (to przykład poglądowy, zależny od polityki banku i kosztów gospodarstwa).

FAQ – pytania podstawowe i niszowe

Czy intercyza wyklucza wspólny kredyt?

Nie. Rozdzielność majątkowa nie wyklucza wspólnego kredytu, jeśli małżonkowie mają odpowiednią zdolność kredytową i akceptują solidarną odpowiedzialność.

Czy intercyza podpisana po zaciągnięciu kredytu coś zmienia?

Nie. Intercyza po podpisaniu umowy kredytowej nie zmienia odpowiedzialności wobec banku bez zmian w umowie kredytu.

Czy intercyza z wyrównaniem dorobków działa inaczej?

Tak, ale głównie przy rozwodzie lub śmierci. Dla banku zwykle liczy się to, kto jest kredytobiorcą i jaka odpowiedzialność wynika z umowy kredytu.

Czy bank może narzucić karencję po intercyzie?

Nie. Sama intercyza nie zmienia warunków kredytu i nie powoduje automatycznie karencji. Zmiany wynikają z umowy lub odrębnych decyzji banku w innych sytuacjach.

Jak wygląda przejęcie kredytu po rozwodzie?

Wymaga wniosku o zmianę umowy i zgody banku. Bank ocenia zdolność jednej osoby, a gdy jej brakuje, zwykle nie wyraża zgody na przejęcie długu.

Co z udziałem zmarłego przy intercyzie?

Udział przechodzi na spadkobierców, a jeśli kredyt był wspólny, żyjący małżonek nadal odpowiada wobec banku za spłatę zgodnie z umową kredytu.

Czy bank wymaga dodatkowych dokumentów przy intercyzie?

Tak. Najczęściej są to akt notarialny intercyzy, akt małżeństwa, dokumenty dochodowe oraz dokumenty nieruchomości.

📚 Podstawy prawne

- Kodeks rodzinny i opiekuńczy (ISAP): art. 47–52 (umowy majątkowe), art. 37 (zgoda małżonka) – stan na 13/12/2025 r.

- Kodeks cywilny (ISAP): art. 366 (solidarność), art. 199 (zgoda współwłaścicieli) – stan na 13/12/2025 r.

- Ustawa o księgach wieczystych i hipotece (ISAP): tekst jednolity – stan na 13/12/2025 r.

- Dziennik Ustaw: obwieszczenie o ogłoszeniu tekstu jednolitego ustawy o księgach wieczystych i hipotece (Dz.U. 2025 poz. 341) – publikacja 18/03/2025 r.

Treść artykułu została skonsultowana pod względem prawnym z radcą prawnym.

Aktualizacja artykułu: 13 grudnia 2025 r.

Autor: Jacek Grudniewski

Ekspert ds. produktów finansowych i pasjonat rynku nieruchomości

Kontakt za pośrednictwem LinkedIn:

https://www.linkedin.com/in/jacekgrudniewski/

Artykuł ma charakter informacyjny i edukacyjny. Nie stanowi indywidualnej porady finansowej, kredytowej, podatkowej, inwestycyjnej ani prawnej. Treść nie uwzględnia Twojej sytuacji, dlatego przed podjęciem decyzji sprawdź aktualne przepisy, warunki oferty i w razie potrzeby skonsultuj się z właściwym specjalistą.

Masz pytanie? Zadaj je w komentarzu – odpowiadam w ciągu 48h. Jeśli chcesz porozmawiać o ofercie kredytowej, zapraszam do bezpośredniego kontaktu z Ekspertami finansowymi: https://bankmieszkaniowy.pl/kontakt/