- ✔️ Odliczysz wydatki na zakup, budowę, remont lub spłatę kredytu mieszkaniowego (w tym odsetki), jeśli spełnisz warunki ustawowe.

- ✔️ Musisz przeznaczyć środki na własne cele mieszkaniowe w ciągu 3 lat od końca roku sprzedaży.

- ✔️ Ulga obejmuje m.in. trwałą zabudowę meblową i część dużego AGD powiązanego z funkcjonowaniem mieszkania, nie obejmuje dekoracji i typowego „wyposażenia ruchomego”.

- ✔️ Nie ma „limitu 100 000 zł” ani limitów wiekowych, ale zwolnienie bywa częściowe, gdy wydatkujesz tylko część przychodu.

Jakie są najważniejsze zasady ulgi mieszkaniowej i jakie terminy obowiązują w 2025 roku?

Ulga mieszkaniowa pozwala uniknąć 19% podatku od sprzedaży nieruchomości, jeśli środki zostaną przeznaczone na własne cele mieszkaniowe. Podstawę prawną stanowi art. 21 ust. 1 pkt 131 ustawy o PIT.

- Zasada 5 lat: sprzedaż po 5 latach, liczonych od końca roku nabycia lub wybudowania, zwalnia z podatku bez konieczności ulgi.

- Zasada 3 lat: wcześniejsza sprzedaż wymaga wydatkowania przychodu na cele mieszkaniowe w ciągu 3 lat, liczonych od końca roku sprzedaży.

Przykład: sprzedaż mieszkania w grudniu 2024 roku oznacza, że czas na wydatkowanie środków upływa 31 grudnia 2027 r.

Co naprawdę oznacza „własny cel mieszkaniowy”?

Ulga ma wspierać osoby, które sprzedają jedną nieruchomość, aby realnie poprawić swoją sytuację mieszkaniową, a nie wyłącznie „przerzucić kapitał”.

Fiskus bada, czy środki zostały przeznaczone na rzeczywiste potrzeby życiowe podatnika. Cel musi dotyczyć zaspokojenia własnych potrzeb mieszkaniowych, a nie zakupu wyłącznie „pod wynajem”, lokaty kapitału czy prezentu dla bliskich.

Przykłady dopuszczalne:

- Kupujesz większe mieszkanie, bo spodziewasz się dziecka.

- Przeprowadzasz się do innego miasta z powodów zawodowych.

Wynajem czasowy: jeśli kupiłeś lokal z zamiarem zamieszkania, ale przejściowo go wynajmujesz (np. praca w innym mieście), urząd może to zaakceptować, jeśli potrafisz wykazać zamiar zamieszkania i spójny przebieg zdarzeń.

Na co dokładnie można przeznaczyć środki, czyli co ustawa uznaje za własny cel mieszkaniowy?

Ustawa wskazuje katalog wydatków, które mogą spełniać warunki ulgi. W praktyce liczy się też to, czy wydatek dotyczy lokalu, w którym realizujesz własny cel mieszkaniowy.

| Typ wydatku | Opis |

|---|---|

| Nabycie nieruchomości | Zakup mieszkania, domu, działki lub udziału we współwłasności |

| Budowa i remont | Budowa, adaptacja, rozbudowa, przebudowa, nadbudowa, remont i wykończenie lokalu |

| Spłata kredytu | Spłata kredytu mieszkaniowego zaciągniętego przed sprzedażą, wraz z odsetkami, z uwzględnieniem ryzyk opisanych niżej |

| Duże AGD | Wybrane sprzęty niezbędne do codziennego funkcjonowania, powiązane z lokalem (np. pralka, lodówka, piekarnik) |

| Meble w zabudowie | Szafy wnękowe, zabudowa kuchenna, pawlacze, trwałe elementy połączone z lokalem |

🔎 Podstawą praktyki są m.in. interpretacja ogólna MF z 13/10/2021 r. (DD2.8202.4.2020) oraz rozstrzygnięcia Szefa KAS dotyczące wybranych kategorii wydatków (np. duże AGD).

Jakie meble, sprzęt AGD i wyposażenie można odliczyć zgodnie z praktyką fiskusa?

Najczęściej akceptowane (przy fakturach i związku z lokalem):

- Pralka, zmywarka, lodówka, płyta grzewcza, piekarnik, suszarka do ubrań

- Stała zabudowa meblowa (kuchnia, garderoba, szafy wnękowe)

- Elementy wbudowane powiązane z instalacją lub trwałym montażem (np. część oświetlenia w zabudowie)

Najczęściej kwestionowane albo poza ulgą:

- Telewizory, głośniki, dekoracje, obrazy i wyposażenie typowo „ruchome”

- Małe AGD (tostery, miksery, czajniki, ekspresy)

- Meble wolnostojące kupione „na wyposażenie”, bez związku z trwałym wykończeniem

Czego nie obejmuje ulga mieszkaniowa, lista najczęstszych błędów

- Zakup domku letniskowego jako „cel mieszkaniowy” bez realnego zamieszkania

- Wydatki bieżące: czynsz, media, opłaty administracyjne, ubezpieczenie

- Dekoracje i wyposażenie ruchome, które nie jest elementem wykończenia lokalu

- Spłata kredytu zaciągniętego po sprzedaży nieruchomości

- Brak faktur i potwierdzeń przelewów, albo płatność gotówką bez śladu

Wydatki typu ogrodzenie, podjazd, kostka brukowa bywają kwestionowane w kontrolach, ale w orzecznictwie pojawiają się rozstrzygnięcia korzystne, gdy wydatek jest funkcjonalnie związany z budynkiem mieszkalnym. Jeśli to istotna kwota, rozważ interpretację indywidualną i trzymaj kompletną dokumentację.

Jak prawidłowo rozliczyć spłatę kredytu mieszkaniowego w ramach ulgi mieszkaniowej?

Co do zasady w uldze mieszkaniowej mogą mieścić się wydatki na spłatę kapitału i odsetek, jeśli kredyt został zaciągnięty przed sprzedażą i dotyczy finansowania celów mieszkaniowych.

W orzecznictwie pojawiło się stanowisko, że spłata kredytu zaciągniętego na zbywaną nieruchomość nie realizuje „własnego celu mieszkaniowego” w rozumieniu ulgi. Jeśli Twoja sytuacja dotyczy właśnie takiej spłaty, nie opieraj rozliczenia wyłącznie na skrócie myślowym, sprawdź aktualną linię orzeczniczą i rozważ interpretację indywidualną.

Dotyczy to także kredytu refinansowanego, ale w praktyce kluczowe są szczegóły: co było finansowane, na co faktycznie przeznaczyłeś przychód oraz jak udokumentowałeś wydatki. Zobacz też: kredyt.

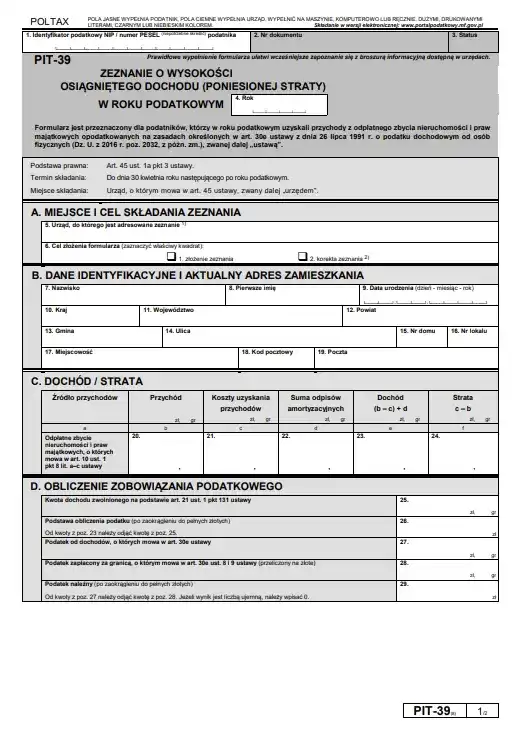

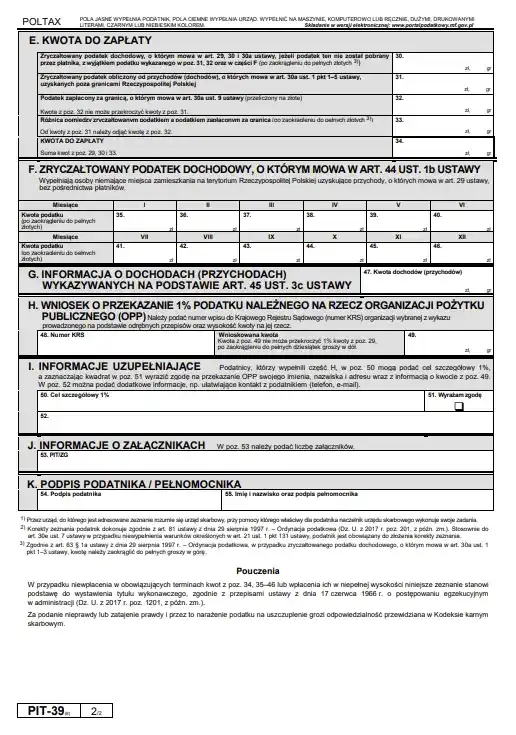

Jak krok po kroku obliczyć kwotę zwolnienia i poprawnie wypełnić deklarację PIT-39?

- Oblicz przychód ze sprzedaży (np. z aktu notarialnego).

- Odejmij koszty uzyskania przychodu.

- Oblicz dochód i wykaż go w PIT-39.

- Wskaż wydatki mieszkaniowe i wylicz proporcję zwolnienia.

- Złóż PIT-39 do 30 kwietnia roku następującego po sprzedaży.

Wzór: jak obliczyć kwotę zwolnienia

Dochód zwolniony = (dochód × wydatki mieszkaniowe) / przychód

👉 Sprzedaż: 500 000 zł, dochód: 200 000 zł, wydatki: 150 000 zł

→ Zwolnienie: 60 000 zł. Podatek od 140 000 zł.

Czym ulga mieszkaniowa różni się od ulgi termomodernizacyjnej i rehabilitacyjnej?

|

Rodzaj ulgi

|

Cel

|

Limit

|

Warunek zamieszkania

|

|---|---|---|---|

| Mieszkaniowa | Zakup, budowa, remont, wykończenie, spłata kredytu mieszkaniowego | Brak „limitu kwotowego”, zwolnienie zależy od proporcji wydatków do przychodu | Tak, musi być cel mieszkaniowy |

| Termomodernizacyjna | Ocieplenie, wymiana źródeł ciepła, poprawa efektywności energetycznej | 53 000 zł | Nie |

| Rehabilitacyjna | Dostosowanie mieszkania do potrzeb osoby z niepełnosprawnością | Co do zasady bez jednego limitu kwotowego, zależnie od katalogu wydatków | Nie dotyczy |

Demistyfikacja mitów: „limity” w uldze mieszkaniowej

Nie istnieją limity kwotowe ani wiekowe w sensie „sztywnej kwoty” lub „maksymalnego wieku”. Zwolnienie może być jednak częściowe, jeśli wydatkujesz tylko część przychodu, bo działa proporcja.

Co jeśli nie zdążę wydać środków w 3 lata?

Złóż korektę PIT-39, zmniejsz kwotę zwolnienia, dopłać zaległy podatek z odsetkami. Urząd może wszcząć kontrolę, trzymaj dokumenty i potwierdzenia płatności w porządku.

Zaawansowane scenariusze i ryzyka

- Unieważnienie kredytu frankowego (ex tunc): jeśli rozliczałeś ulgę przez spłatę rat i po unieważnieniu umowy okaże się, że w ujęciu prawnym ta „spłata” nie istnieje, urząd może żądać korekty PIT-39 i dopłaty podatku za nieprzedawnione okresy.

- Nabycie mieszkania od członka rodziny: bywa analizowane pod kątem celu mieszkaniowego, liczy się realne zamieszkanie, logika zdarzeń i dokumenty.

Jak bezpiecznie skorzystać z ulgi, praktyczna checklista i lista dokumentów

- 🗂️ Umowa sprzedaży (akt notarialny)

- 🧾 Faktury za zakup, remont, wykończenie, zabudowę, wybrane AGD

- 🏦 Potwierdzenia przelewów i spłaty kredytu

- 📋 Dowody realizacji celu mieszkaniowego (np. meldunek, umowy na media, korespondencja, protokoły odbioru)

-

📄 PIT-39 i dokumenty:

zasada przedawnienia to 5 lat od końca roku, w którym upłynął termin płatności podatku.

Przykład: sprzedaż w 2024 r., PIT-39 składany do 30/04/2025 r., praktycznie archiwizuj dokumenty co najmniej do 31/12/2030 r.

FAQ – Najczęstsze pytania o ulgę mieszkaniową

🔎 Czy mogę kupić mieszkanie w Hiszpanii i skorzystać z ulgi?

Tak, jeśli nieruchomość znajduje się w UE, EOG lub Szwajcarii i służy Twoim własnym celom mieszkaniowym, ulga nadal przysługuje.

🔎 Czy mogę odliczyć zakup działki?

Tak, jeśli to grunt pod budowę. Gdy kupujesz grunt, który nie jest budowlany, w praktyce kluczowe jest, aby w ciągu 3 lat od końca roku sprzedaży spełnić warunki pozwalające traktować go jako grunt pod budowę (np. zmiana przeznaczenia). Dodatkowo liczy się spójny zamiar realizacji celu mieszkaniowego.

🔎 Czy ulga dotyczy darowizny?

Nie, ulga mieszkaniowa dotyczy wyłącznie sprzedaży odpłatnej (np. umowy sprzedaży), a nie przekazania w formie darowizny.

🔎 Czy muszę dołączać faktury do PIT-39?

Nie, faktur nie dołącza się do PIT-39, ale trzeba je przechowywać na wypadek kontroli i umieć powiązać z lokalem oraz celem mieszkaniowym.

🔎 Jak obliczyć proporcję zwolnienia?

Stosuje się wzór: dochód zwolniony = (dochód × wydatki) ÷ przychód. Przykład: jeśli przychód ze sprzedaży to 500 tys. zł, a wydatki mieszkaniowe wyniosły 300 tys. zł, proporcja zwolnienia wynosi 60% dochodu.

🔎 Czy można odliczyć odsetki od kredytu?

Tak, odsetki mogą być uznane za wydatek, jeśli kredyt został zaciągnięty przed sprzedażą i spełnia warunki związku z celami mieszkaniowymi oraz dokumentacją płatności.

🔎 Czy spłata kredytu na sprzedawane mieszkanie daje ulgę?

To obszar sporny. W orzecznictwie pojawiło się stanowisko, że spłata kredytu zaciągniętego na zbywaną nieruchomość nie realizuje własnego celu mieszkaniowego w ramach ulgi. Jeśli Twoje rozliczenie ma się opierać na takiej spłacie, rozważ interpretację indywidualną i dopasuj argumentację do własnego stanu faktycznego.

Kalkulator Ulgi Mieszkaniowej 2025

Krok 1: Dane dotyczące sprzedaży

Krok 2: Twoje wydatki na cele mieszkaniowe

Wyniki Twojej ulgi

Źródła (stan na 13/12/2025 r.)

- Podatki.gov.pl: „Rozliczenie ze sprzedaży domu / mieszkania” (termin 3 lat, proporcja zwolnienia)

- Gov.pl: interpretacja ogólna doprecyzowująca katalog wydatków na cele mieszkaniowe (14/10/2021 r.)

- MF: interpretacja ogólna DD2.8202.4.2020 (13/10/2021 r.)

- NSA: wyrok z 28/01/2025 r., II FSK 705/22 (spłata kredytu na zbywaną nieruchomość)

- Ordynacja podatkowa: art. 70 § 1 (przedawnienie zobowiązania podatkowego)

Aktualizacja artykułu: 14 grudnia 2025 r.

Autor: Jacek Grudniewski

Ekspert ds. produktów finansowych i pasjonat rynku nieruchomości

Kontakt za pośrednictwem LinkedIn:

https://www.linkedin.com/in/jacekgrudniewski/

Artykuł ma charakter informacyjny i edukacyjny. Nie stanowi indywidualnej porady finansowej, kredytowej, podatkowej, inwestycyjnej ani prawnej. Treść nie uwzględnia Twojej sytuacji, dlatego przed podjęciem decyzji sprawdź aktualne przepisy, warunki oferty i w razie potrzeby skonsultuj się z właściwym specjalistą.

Masz pytanie? Zadaj je w komentarzu – odpowiadam w ciągu 48h. Jeśli chcesz porozmawiać o ofercie kredytowej, zapraszam do bezpośredniego kontaktu z Ekspertami finansowymi: https://bankmieszkaniowy.pl/kontakt/